La Joaqui se sinceró sobre cómo transita su soltería: “No quiero conocer a nadie”

na

Curiosidades03/08/2026La cantante pidió frenar con el odio a su ex pareja y defendió su decisión de terminar la pareja: “Es justo”.

PREGONANDO PREGONANDO

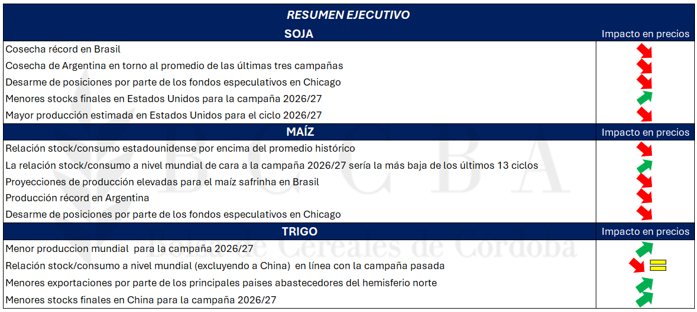

RESUMEN EJECUTIVO

SOJA

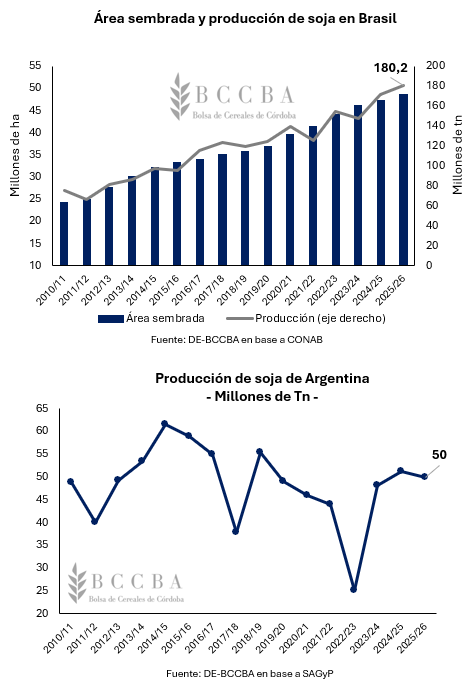

En Brasil, ha finalizado la cosecha de soja correspondiente al ciclo 2025/26 y la Compañía Nacional de Abastecimiento (CONAB) estima una producción de 180,2 millones de toneladas. Dicho volumen, sería récord y representaría alrededor de 8,7 millones de toneladas adicionales respecto al volumen alcanzado durante el ciclo previo (171,5 Mill Tn). Mientras que, en Argentina, la cosecha prácticamente ha finalizado y según la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) se alcanzaría una producción cercana a los 50 millones de toneladas, posicionándose en torno al promedio de las últimas tres campañas.

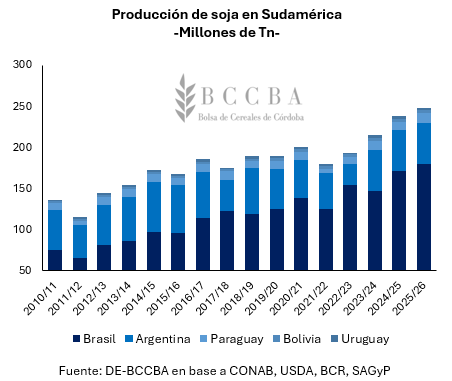

Por otra parte, considerando el resto de los principales países productores de soja en Sudamérica (Paraguay, Bolivia y Uruguay), se estima alcanzar una producción conjunta récord de aproximadamente 248,8 millones de toneladas de soja durante la campaña 2025/26 (9,7 millones de toneladas por encima de lo producido durante el ciclo previo).

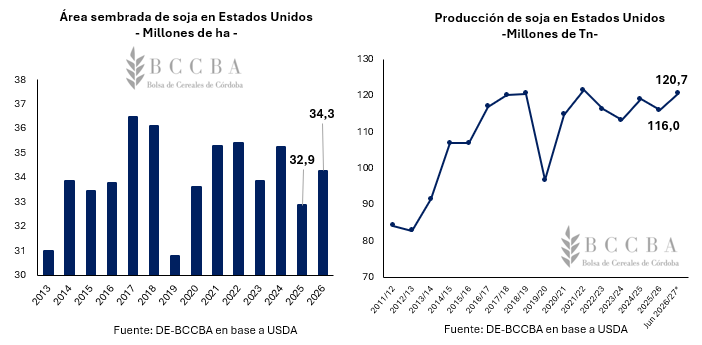

En Estados Unidos, el Departamento de Agricultura (USDA) estima que para la campaña 2026/27 aproximadamente 34,3 millones de hectáreas serían implantadas con soja, lo cual implicaría un aumento del 4,5% (+1,4 mill de ha) respecto al ciclo previo. Por otro lado, al 15 de junio, las labores de siembra habrían finalizado sobre el 95% del área, exhibiendo un avance levemente superior a la media de las últimas cinco campañas (93%) para dicha fecha. A su vez, el 66% de la soja implantada se encuentra en condiciones buena y excelente, lo cual coincide con lo observado durante el ciclo previo a la misma fecha. En cuanto a la producción, el USDA proyecta una cosecha norteamericana de 120,7 millones de toneladas, un 4% por encima de lo cosechado el año previo.

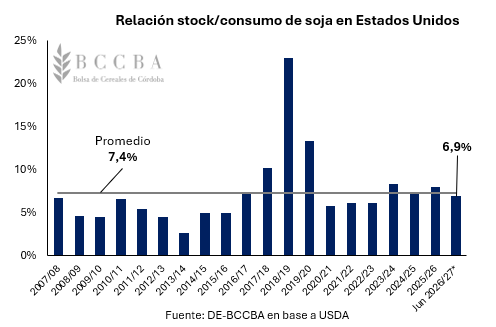

Por otra parte, el USDA prevé un consumo récord de soja en Estados Unidos durante el presente ciclo, el cual rondaría los 77,8 millones de toneladas e implicaría un incremento intercampaña del 3,5% (+2,6 Mill Tn). A su vez, las exportaciones del poroto alcanzarían los 44,4 millones de toneladas y se posicionaría un 7,9% por encima de lo estimado para el ciclo 2025/26 (41,1 Mill Tn). En cuanto a los stocks finales, los mismos caerían 900.000 Tn respecto al ciclo previo y alcanzarían los 8,4 millones de toneladas. De esta manera, la relación stock/consumo se posicionaría en torno al 6,9%, ubicándose por debajo de la observada durante el ciclo previo (8%) y al promedio de las últimas 19 campañas (7,4%).

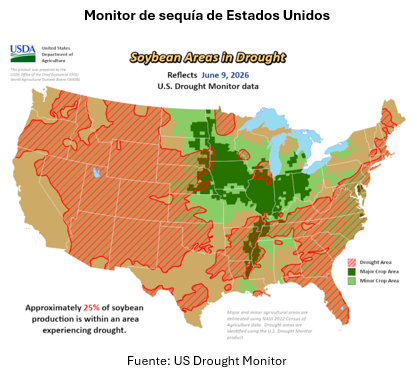

Con la siembra llegando a su fin, se avecina el periodo crítico de la oleaginosa en Estado Unidos y el clima que acompañe al mismo será una variable muy importante para tener en cuenta. En este sentido, al 9 de junio, el 25% del área destinada a la siembra de la oleaginosa presenta condiciones de sequía, 12 puntos porcentuales por encima del porcentaje observado durante la misma fecha del año previo (13%).

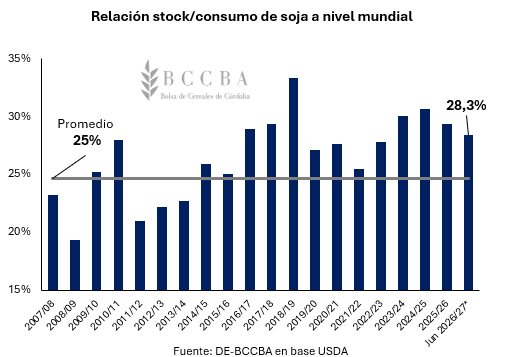

En cuanto al panorama mundial, para el ciclo 2026/27 el USDA proyecta una producción récord de 441,3 millones de toneladas, 12 millones de toneladas por encima de lo estimado para el ciclo 2025/26 (429,2 Mill Tn). Mientras que, la relación stock/consumo alcanzaría el 28,3%, posicionándose levemente por debajo de la observada durante el ciclo previo (29,3%) y 3,3 puntos porcentuales por encima del promedio histórico (25%).

En este contexto, en lo que va del mes el precio de la oleaginosa en Chicago promedia los USD 416/Tn, exhibiendo una suba en términos interanuales del 8% respecto a los USD 386/Tn operados en junio del 2025. No obstante, al analizar la gráfica diaria se advierte que el precio ha desarrollado una corrección desde los máximos alcanzados en mayo respetando importantes zonas en términos de soporte. Esta fase correctiva, tal como se advirtió en la edición pasada del presente informe, se dio a la par de una importante toma de ganancia por parte de los fondos especulativos, los cuales se encontraban comprados en niveles elevados.

MAÍZ

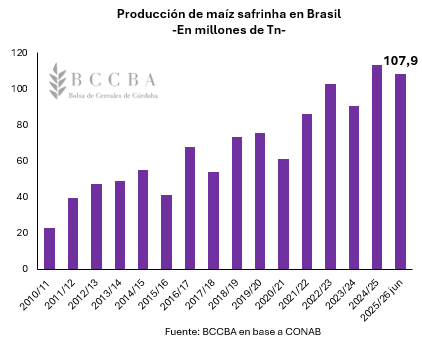

En el hemisferio sur, la Compañía Nacional de Abastecimiento (CONAB) estima una producción brasileña de maíz que superaría los 140 millones de toneladas contemplando las tres variedades del cereal producidas en aquel país. No obstante, el dato relevante al momento de analizar el mercado es lo que pasa con el maíz safrinha, el cual se encuentra en plena cosecha con un avance de las labores cercano al 7% y con buenas perspectivas de condiciones hídricas en gran parte de los principales estados productores. Para dicha variedad, la CONAB estima una producción de 107,9 millones de toneladas, la cual se ubicaría por debajo del lo observado durante el ciclo previo (113,2 Mill Tn), aunque se mantendría en niveles elevados.

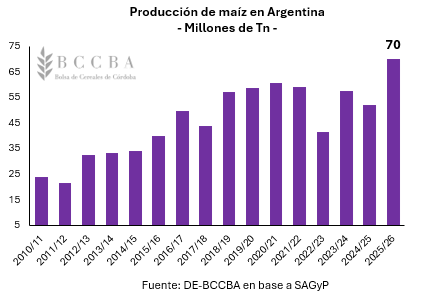

Mientras que, en Argentina, habiéndose cosechado más de la mitad del área sembrada SAGyP estima una producción récord de 70 millones de toneladas de cereal, posicionándose un 35,4% por encima de lo producido durante el ciclo previo (51,7 Mill Tn).

En Estados Unidos, el USDA estima una caída del área sembrada de maíz para el ciclo 2026/27, la cual alcanzaría las 38,6 millones de hectáreas (-3,5% intercampaña). No obstante, al observar la serie de los últimos 14 años, la superficie mencionada se posicionaría como una de las más elevadas. A su vez, las labores de siembra ya habrían finalizado sobre la totalidad de la superficie mencionada y el 68% del cereal implantado se encuentra en un estado bueno y excelente, 4 puntos porcentuales por debajo de lo observado durante el ciclo previo para la misma fecha (72%).

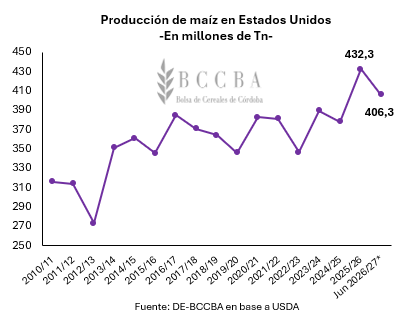

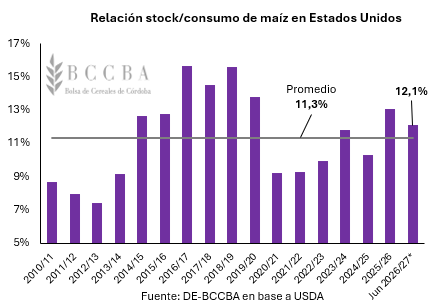

En cuanto a la producción estadounidense, el USDA proyecta una cosecha de 406,3 millones de toneladas para el ciclo 2026/27, exhibiendo una caída del 6% respecto al ciclo previo (432,3 Mill Tn). Mientras que los stocks finales, caerían un 9% en comparación al ciclo previo y alcanzarían los 49,8 millones de toneladas. Lo anterior, en conjunto con estimaciones de exportaciones y consumo más estables, darían como resultado una caída en la relación stock/consumo estadounidense en comparación al ciclo previo, no obstante, sería la segunda más elevada de los últimos 7 años.

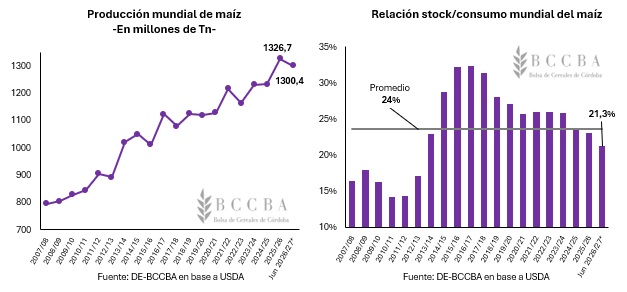

Por último, a nivel global el USDA proyecta una cosecha de 1300,4 millones de toneladas para el ciclo 2025/26, lo cual implicaría una caída de más de 26 millones de toneladas respecto a lo estimado para el ciclo previo (1326,7 Mill Tn). A su vez, los stocks finales caerían en más de 22 millones de toneladas y la relación stock/consumo se ubicaría en el 21,3%, el valor más bajo de las últimas 14 campañas.

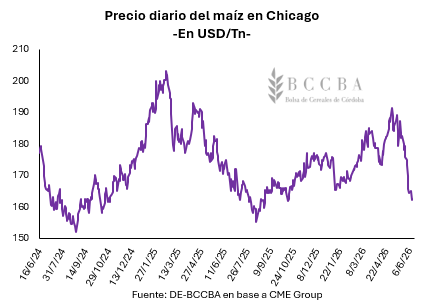

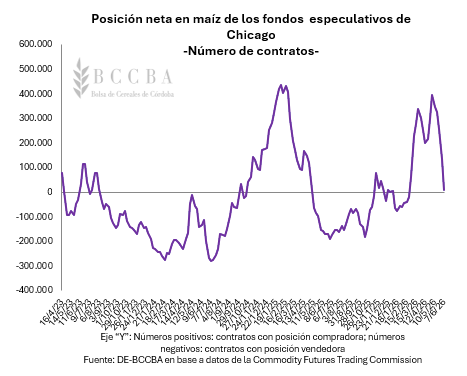

Al igual que en el caso de la soja, el precio del maíz en Chicago viene atravesando un proceso correctivo que por el momento se encuentra oscilando en niveles de soporte. En el caso del cereal, los stocks estadounidense son más holgados que en el caso de la oleaginosa, lo cual tiene una ponderación especial en el mercado norteamericano. En este contexto, en lo que va del mes el precio en Chicago promedia los USD 167/Tn, exhibiendo una caída interanual del 2% respecto a los USD 171/Tn operados en junio del 2025. Este proceso correctivo también se vio acompañado por un fuerte desarme de posiciones largas por parte de los fondos especulativos, los cuales pasaron a estar casi en una posición neutra en el cereal.

TRIGO

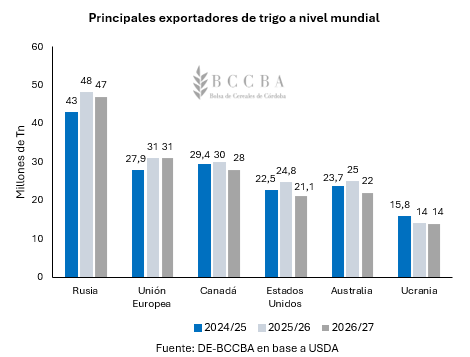

Según el USDA, la producción de trigo a nivel mundial durante el ciclo 2026/27 alcanzaría los 820,1 millones de toneladas, posicionándose un 3% por debajo del récord materializado durante el ciclo previo (844,4 Mill Tn). Esta situación, se explicaría por una menor producción de Rusia, Ucrania, Unión Europea, Canadá, Estados Unidos y Australia. A su vez, lo anterior provocaría que el volumen exportable por los países y el bloque mencionado se vea reducido en comparación a la campaña previa. En esta línea, el USDA proyecta que durante el ciclo 2026/27 se exportarían alrededor de 212 millones de toneladas a nivel mundial, casi 15 millones de toneladas por debajo del ciclo pasado. De dicho volumen, los países y el bloque citado representarían el 77% del total y en conjunto, ofrecerían en el mercado alrededor de 163 millones de toneladas de cereal, casi 10 millones de toneladas menos que el ciclo previo.

Por otra parte, durante el presente ciclo productivo los stocks finales del cereal en China rondarían los 120,9 millones de toneladas, el volumen más bajo de los últimos 10 años. Lo cual, es una variable importante para tener en cuenta dado que dicho país a pesar de ser mayor productor del cereal a nivel global, prácticamente toda su cosecha es destinada al mercado local y sus importaciones promedian los 9 millones de toneladas. Por lo cual, llegado el caso de que la potencia asiática deba salir a comprar más trigo en el mercado internacional, sería un factor que brindaría un fuerte soporte a los precios.

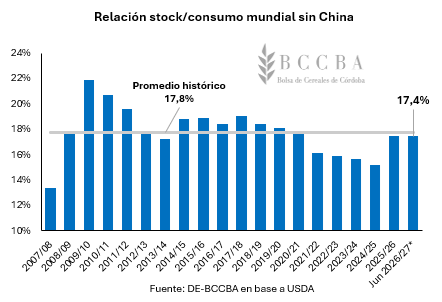

No obstante, por el momento, la relación a nivel global entre las existencias finales y el consumo del corriente ciclo excluyendo a China alcanzaría el 17,4%, un porcentaje similar al materializado el ciclo previo (17,5%) y levemente por debajo del promedio histórico.

En el hemisferio sur, la siembra del cereal ha comenzado Argentina y según SAGyP al 11 de junio las labores habrían finalizado sobre el 44% del área a sembrar a nivel nacional. La cual, rondaría los 6,6 millones de hectáreas, posicionándose un 5% por debajo de la superficie sembrada durante el ciclo previo (6,97 Mill Ha), pero manteniéndose en niveles relativamente elevados. En cuanto a la producción, el USDA proyecta una cosecha de 21 millones de toneladas para el ciclo 2026/27, la cual implicaría una caída del 24% en comparación al récord de casi 28 millones de toneladas materializas durante el ciclo previo.

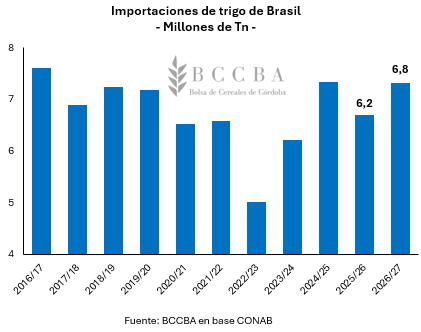

Mientras que en Brasil, la CONAB estima una producción de 6,2 millones de toneladas de trigo para la campaña 2026/27, este volumen implicaría una caída del 20% respecto a lo producido el ciclo pasado (7,8 Mill Tn) y se posicionaría como la menor cosecha de los últimos 6 años. En cuanto a las importaciones, las mismas alcanzarían los 6,8 millones de toneladas y exhibirían una suba interanual del 10%.

En el caso del trigo, si bien la cotización en Chicago ha exhibido una corrección en las últimas ruedas, la misma consistió en un movimiento menos profundo que lo observado en el caso de la soja y el maíz. De esta manera, el precio del cereal promedia los USD 216/Tn, mientras que, en el mercado de Kansas la misma asciende a USD 232/Tn. En ambos mercados el cereal exhibe una suba interanual del 8% y 16%, respectivamente.