Durante 2025 se comercializaron 17.049 unidades de maquinaria agrícola, un 5% más respecto a 2024. Debido a una apertura de las importaciones y condiciones más competitivas en la economía aumentaron los ingresos de maquinarias del extranjero. A pesar del aumento de las unidades vendidas, la facturación en términos reales cayó un 11% en comparación al año previo.

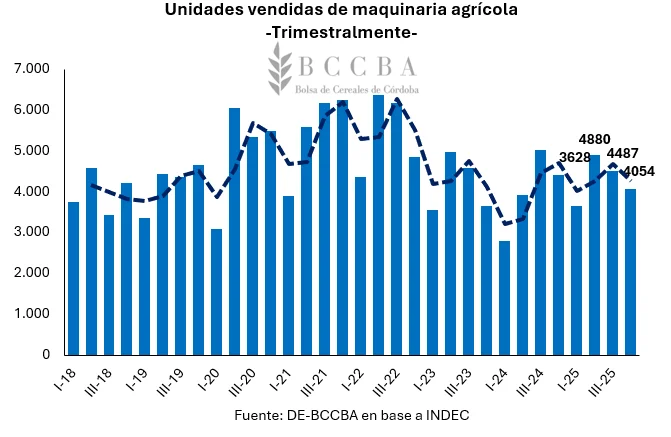

Durante el 2025 se han comercializado 17.049 unidades de maquinaria agrícola, lo que significó un aumento del 5% respecto al año previo. En el segundo trimestre se produjo la mayor cantidad de ventas (4.880 unidades), mientras que el primero fue el de menor transacciones, con 3.628 unidades.

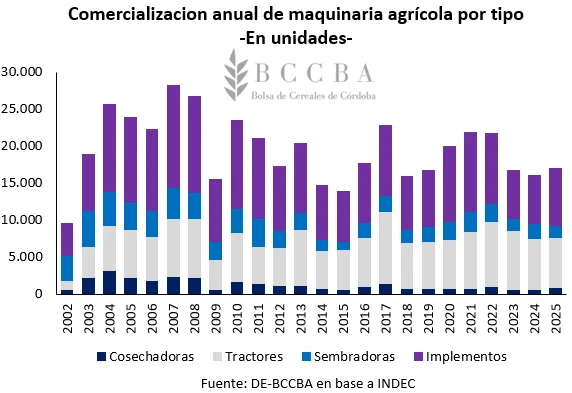

Si se diferencia la comercialización por tipo de maquinaria, las ventas de cosechadoras e implementos crecieron un 37% y 17% de forma interanual, con un total de 975 y 7.685 unidades vendidas, respectivamente. Mientras que, las ventas de tractores (6.666 unidades) y sembradoras (1.723 unidades) han experimentado caídas interanuales en el orden de 3% y 11%, respectivamente.

En cuanto al origen de fabricación de la maquinaria, se estima que en promedio el 83% de las unidades comercializadas fueron fabricadas en Argentina, mientras que 17% restante han sido importadas. No obstante, a pesar de que la maquinaria importada representó un porcentaje menor que el correspondiente al de la industria nacional, durante 2025 se observó un incremento del 82% interanual de las unidades importadas, pasando de comercializarse 1.384 unidades en 2024 a 2.525 unidades en 2025.

La situación anterior, podría deberse a las diversas medidas económicas llevadas a cabo bajo la nueva administración nacional, como la apertura de importaciones y la sanción del decreto 273/2025 que permitió la simplificación del trámite de compra de maquinaria usada proveniente de otros países. Sin embargo, la cantidad importada en 2025 está lejos de los máximos observados a principios de los 2000, y en particular, del récord de 2008 con 13.009 unidades.

Facturación

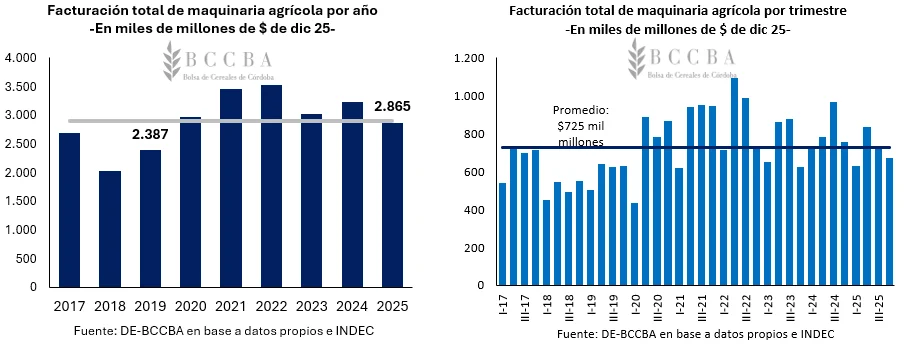

A pesar de un aumento en las cantidades vendidas, la facturación en términos reales, es decir eliminando el componente inflacionario, exhibió una caída de 11% respecto al 2024, posicionándose en $2.865 mil millones a valores de diciembre de 2025. Esta cifra es la más baja desde 2019, cuando la facturación alcanzó los $2.387 mil millones. Analizando trimestralmente, en 2025, solo el segundo y tercer trimestre superó el promedio histórico de facturación, posicionándose en $835 y $733 mil millones.

Patentamientos de maquinaria

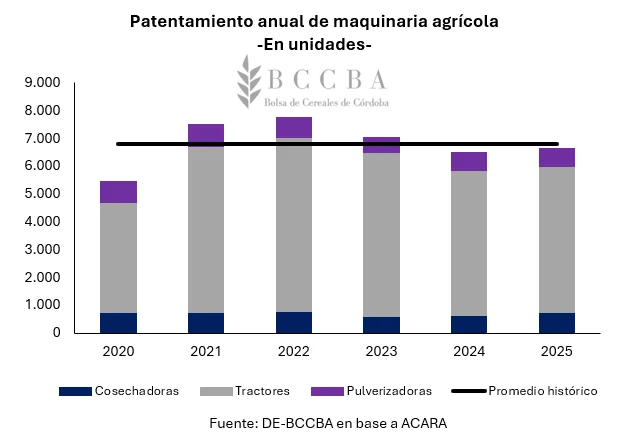

Sobre el patentamiento de maquinaria agrícola, la misma corresponde a los registros oficiales de tractores, cosechadoras, pulverizadoras y otros equipos autopropulsados que se ponen en circulación, relevado por la Asociación de Concesionarios de Automotores de la República Argentina (ACARA). El dato relevado por el Instituto de Estadística y Censos de la República Argentina (INDEC) incluye, además de la venta de maquinaria agrícola, los implementos. De esta manera, pueden surgir diferencias entre el momento de compra y registración de una unidad.

El año 2025 cerró con un crecimiento interanual del 2% en la registración de maquinaria agrícola, no obstante, se posiciono por debajo del promedio de los últimos 6 años. En particular, las cosechadoras aumentaron 19% interanualmente, pero aun la registración se encuentra por debajo del promedio de los últimos quince años dando cuenta que al productor y/o contratista tiene dificultades para acceder a invertir en equipos de alta tecnología o la renovación de esta. En el mercado de los tractores, el patentamiento se mantuvo en línea con el 2024, pero se observa un aumento de la participación de las maquinarias asiáticas por razones de precio. Mientras que, el patentamiento de las pulverizadoras sufrió una leve caída respecto a 2024, por una cuestión de cambios en la composición de mercado debido a la apertura de importaciones. En total, el año pasado se patentaron 6.643 maquinarias agrícolas, 79% corresponden a tractores, 11% cosechadoras y 10% pulverizadoras. Dicha cifra se mantiene respecto a 2024, donde se registraron 6.515 unidades, pero por debajo del promedio histórico.

En cuanto a las provincias patentadoras, en primer lugar, se ubica Buenos Aires con el 24,3% del mercado, seguido por Córdoba con el 23,6% y en tercer lugar Santa Fe con el 19,1%.

Perspectivas para 2026

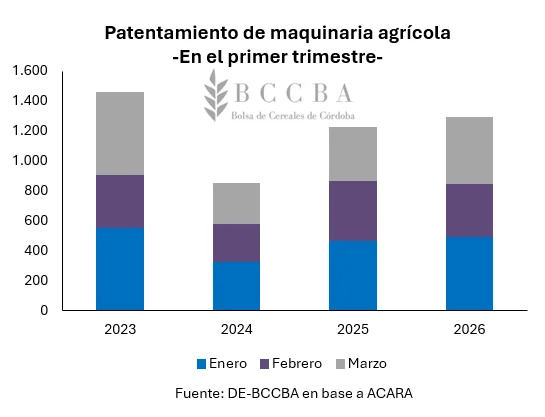

En el primer trimestre del corriente año, se registraron 1.291 unidades, un 5% más que el primer trimestre de 2025. Con este inicio de año, las perspectivas son positivas de cara a los próximos meses, acompañadas por variables económicas más estables, mayor acceso al crédito y una perspectiva favorable de la campaña agrícola. Sin embargo, algunos elementos que pueden generar controversias en el mercado es la entrada de nuevas marcas a menores precios y maquinaria importada usada, que puede generar competencia con la oferta local.