INFORME AGRONÓMICO | La Pampa. El trigo repunta y la siembra avanza a paso desigual por las lluvias de junio

bccba

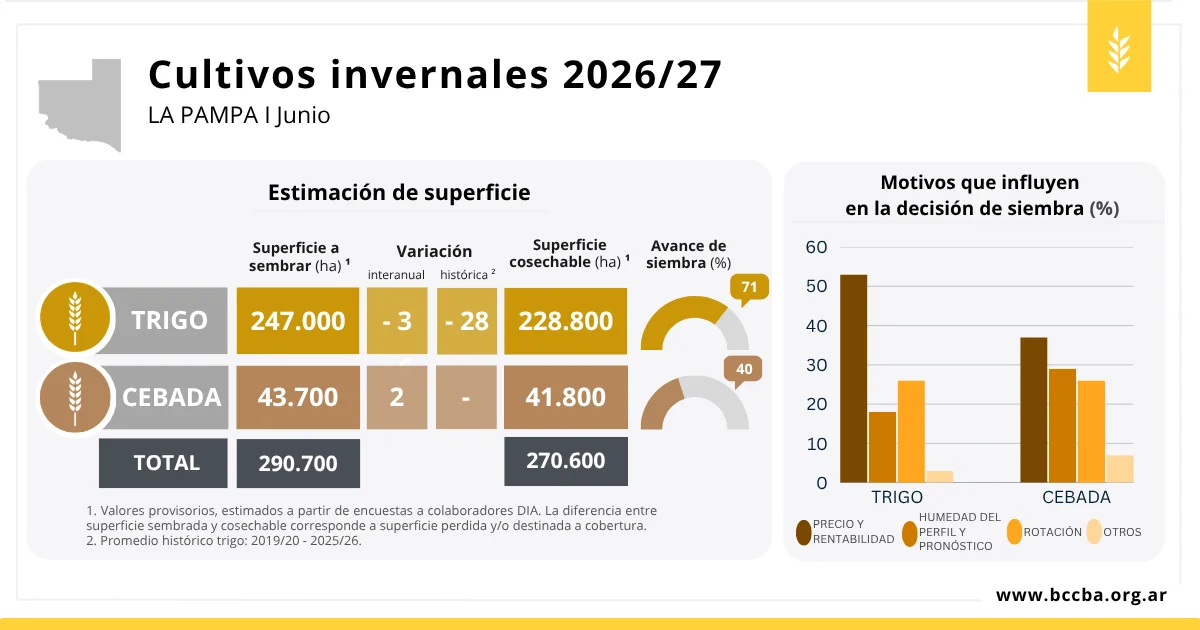

campo17/07/2026Relevamiento del 22 al 28 de junio

Entre lluvias que ralentizan la siembra pero recargan los perfiles, la nueva estimación de superficie muestra un repunte de trigo respecto de mayo. El ciclo actual llegaría a las 247.000 mil ha. Los cultivos ya implantados evolucionan favorablemente.